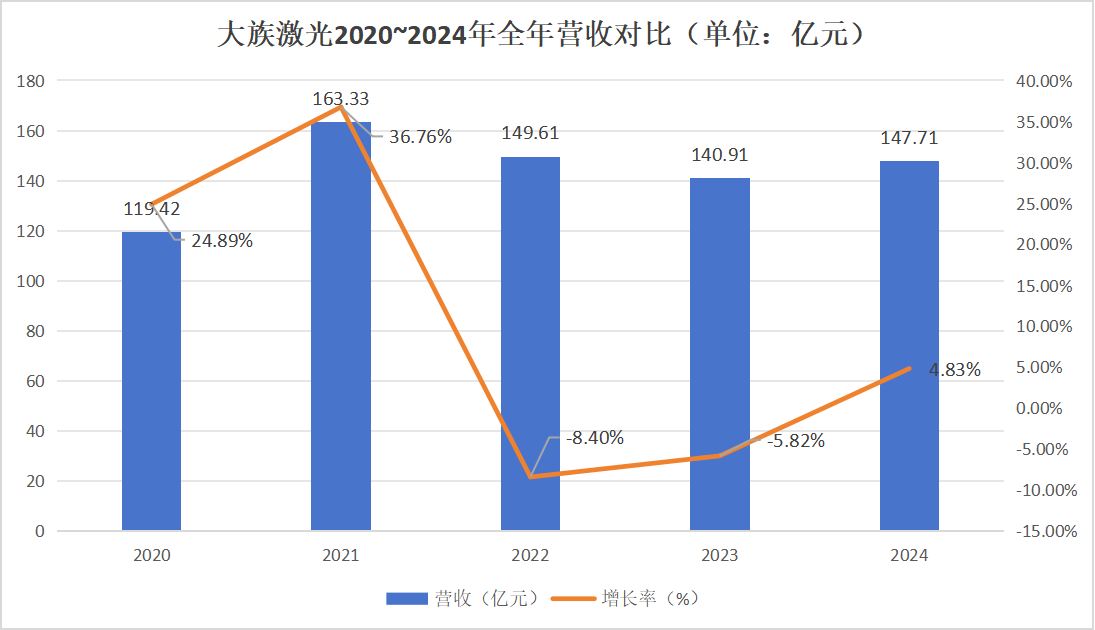

截图自大族激光2024年年度报告

这一出色的业绩表现,彰显了大族激光在市场中的强大竞争力与稳健发展态势,也主要得益于消费类电子市场回暖、新能源汽车电子技术升级以及AI服务器在内的算力产业链的强劲需求,为其带来了更多的业务机会与收入来源。

报告期内,公司主要收入来自于行业专机产品及极限制造产品,具体情况如下:

(1)信息产业设备业务逐步走过去库存周期,行业有望迎来复苏

报告期内,公司信息产业设备业务实现收入54.86亿元,同比增长43.73%。其中,消费电子设备业务实现营业收入21.43亿元,同比基本持平。公司围绕大客户的创新性需求,密切参与到其各类消费电子产品的生产研发环节,在激光加工、3D打印、自动化、密封检测等环节持续更新产品和工艺,积极配合客户进行设备迭代升级。当前,消费电子供应链产地已经呈现多元化的发展趋势,东南亚等地设备需求呈明显上升趋势,公司紧跟客户步伐,已组建海外生产、研发、销售团队,力争抓住供应链多元化带来的市场机会。

PCB设备业务实现营业收入33.43亿元,较去年大幅增长104.56%。AI产业链服务器、高速交换机等基础设施需求爆发,叠加消费电子市场复苏,PCB专用加工设备市场需求快速反弹。公司针对不同细分市场需求开发创新产品,并实施专业化的整体解决方案布局,从PCB产品功能最优品质及成本效益出发,突破传统工艺技术瓶颈,提升产能和产品品质,赋能PCB产业快速增长及技术升级,各类产品营收取得较大幅度增长。

(2)新能源设备业务销售额下降,持续发力海外业务

报告期内,公司新能源设备业务实现收入15.40亿元,同比下降40.48%。国内各家动力电池及光伏厂商扩产步伐均不同程度放缓,新能源设备业务整体销售额下降。锂电设备行业的增长重点逐步由国内转向海外,公司在深化大客户合作的同时,积极拓展海外市场业务。公司持续推进与宁德时代、中创新航、亿纬锂能、欣旺达、海辰储能、蜂巢能源等行业主流客户的合作。

光伏设备方面,受行业景气度影响,下游客户资本开支明显减少,对公司相关设备订单造成一定影响。公司在主流电池厂家取得主制程设备(PECVD、LPCVD、硼扩散炉、退火炉等)批量订单,并与主流客户共同开发验证电池生产工序核心装备。同时,公司加快海外业务的拓展步伐,中标客户在老挝等地订单。在钙钛矿技术领域,公司持续优化钙钛矿激光刻划相关设备工艺及性能,在该细分领域市场占有率处于领先地位,与极电光能、协鑫光电等行业头部客户保持良好合作关系。

大族激光控股子公司大族数控2024年业绩同样表现亮眼。4月20日晚,大族数控在财报中披露,公司2024年营收33.43亿元,同比增长104.56%;归属于上市公司股东净利润为3.01亿元,同比增长122.20%。随着PCB行业市场需求的提升,大族数控凭借先进的设备与技术优势,设备销售持续增长,市场份额进一步扩大。2024年6月,大族激光成功交付全球首台套150 kW超高功率激光切割机。该设备堪称行业的“技术尖兵”,解决了激光切割碳钢、不锈钢板材厚度受限问题,是大族激光高功率研发团队潜心钻研打造,将市场聚焦于过去万瓦光纤激光切割无法触及的特厚板切割应用领域。这一技术突破不仅填补了国内在超厚金属板材加工领域的空白,更打破了欧美企业对高端激光装备的长期技术垄断。

G26035LFA-150 kW超高功率超大幅面激光切割机

报告期内,大族激光通用工业激光加工设备业务实现营业收入59.71亿元,同比增长7.64%。其中,高功率激光切割设备实现营业收入29.63亿元,同比增长26.67%;高功率激光焊接设备业务实现营业收入4.24亿元,同比下降31.01%。激光切割行业竞争激烈,市场格局日新月异。面对外部复杂环境,公司坚持研发创新,紧密围绕客户及市场需求,不断优化升级产品;坚持爆品打造,实现产品的大规模市场推广与销售放量。大族激光自主研发的三维五轴切割头取得突破,首年销售额突破5000万,实现了广泛的国产替代,普遍应用于汽车行业热成型加工领域。

在合作方面,大族激光与浙江鼎力、东南网架、中国石油、爱玛科技等客户达成合作,在厚板切割效率、坡口特殊加工工艺等关键技术及超高功率激光切割工艺上持续取得进步。另一方面,根据市场需求,加大对中低端市场的覆盖和拓展,高功率激光切割设备整体市占率稳步提升。

12月,大族激光焊接光源中心推出了集超高功率与双高亮度于一体的创新产品——“蓝飓”红蓝一体激光器,其采用最先进的半导体激光技术,集红光与蓝光于一体,实现了前所未有的超高功率输出和双高亮度表现。这种设计不仅大幅提升了激光器的整体输出效率,更使其在多种应用场景下展现出前所未有的优势。

大族激光在整合并加速扩张产业版图上颇具实力。

2024年初,大族激光联合投资成立无锡富创得精密设备新公司;6月,大族激光全资子公司广东大族半导体在四川成都投资500万元成立成都汉之运半导体科技有限公司,是其完善西部产业布局的重要战略举措,将聚焦半导体器件专用设备制造;8月28日,浙江富创得智能装备有限公司的成立,也是大族激光旗下上海富创得在机器人+半导体应用路上的深耕与拓延。

报告期内,大族激光半导体设备(含泛半导体)业务实现营业收入17.75亿元,同比下降16.55%。半导体产业方面,SiC晶锭激光剥片研磨一体机、激光解键合设备、去胶显影机、去胶剥离机等多种量产设备取得业内大客户正式订单。公司持续加大研发投入,完成DDS冷扩机、SDTT透膜隐切机等多种设备的研发工作,并成功实现第四代半导体金刚石激光有效剥片,填补了国内在该领域的技术空白。以显示面板为代表的泛半导体行业景气度持续回升,下游客户新项目陆续开始招投标工作,相关订单相较去年有所增长。

2024年,大族激光还完成了一项重要决策--剥离非核心“资产”,以10.46亿元的价格向思如泉涌以及珠海成荣等16家投资主体转让持有的大族思特65.375%股权,持股比例从70.06%降至4.55%。大族思特业务处于激光产业链中游光学元器件中的一个细分赛道,对于大族激光来说,出售大族思特的控股权,无疑是一次重要的战略调整。这一举动表明了大族激光优化资源配置、聚焦主营业务的决心。通过出售大族思特的控股权,大族激光能够更加集中资源,加强在核心业务领域的投入,从而保持其行业领先地位。

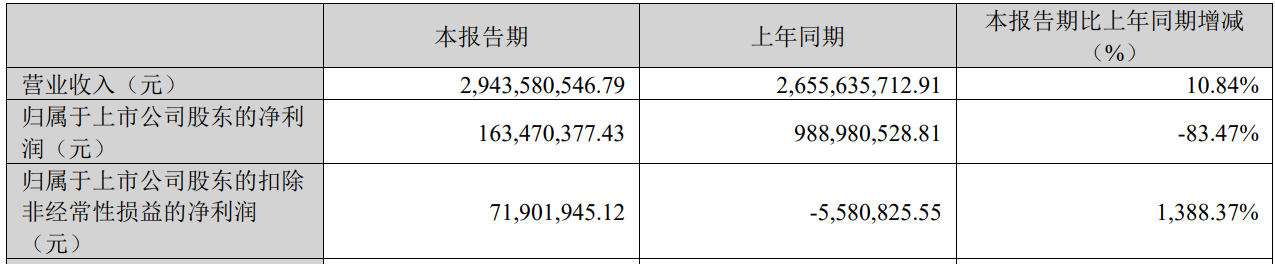

同一时间,大族激光还发布了2025年第一季度业绩:本报告期,公司营业收入29.44亿元,同比增长10.84归属于上市公司股东的净利润1.63亿元,同比下降83.47%。

【来源:光电汇OESHOW】